Perché la mia impresa non rende?

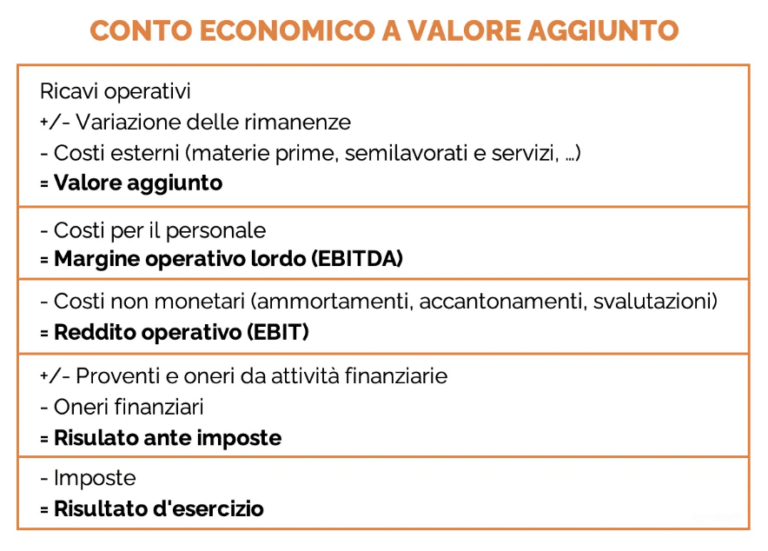

Questa è una domanda che, purtroppo, molti imprenditori si pongono spesso. Per capire dove poter intervenire per migliorare la redditività di un’impresa è opportuno analizzare i risultati intermedi del conto economico (CE). Ebitda ed Ebit sono certamente i più noti, ma ve ne sono altri non meno importanti. Soltanto alcuni dei risultati intermedi sono individuabili direttamente dalla lettura del conto economico come viene redatto per il deposito. Per individuare i risultati intermedi che tratteremo, è necessario riesporre il conto economico nella forma che evidenzi il valore aggiunto (VA). Questo tipo di riclassificazione, a differenza di altre, ha il pregio di poter essere effettuata anche da analisti esterni all’impresa, sulla base dei bilanci pubblici.

Perché fatturare non significa guadagnare?

Se è vero che se non si vende non si guadagna, è altrettanto vero che fatturare non significa guadagnare.

Per ottenere un guadagno, l’utile d’esercizio, è necessario che i ricavi ottenuti dalle vendite (o prestazioni di servizi), siano superiori ai costi. Per comprendere la situazione economica di un’impresa, i suoi punti di forza e i suoi punti di debolezza, è molto importante non andare direttamente all’ultima riga del conto economico.

Un grafico può essere efficace nel mettere in evidenza come le diverse tipologie di costi che sostiene un’impresa nel corso dell’esercizio “assorbano” i ricavi (una parte, a volte anche tutti), riducendo sempre più il margine, fino ad arrivare al risultato finale, l’utile (o la perdita) dell’esercizio.

La mia impresa crea valore aggiunto?

Il “valore aggiunto” (VA) è stato definito l’espressione di quanto i clienti apprezzano le peculiarità del prodotto. Si tratta del margine che l’impresa riesce ad ottenere sottraendo dai ricavi esclusivamente i costi esterni sostenuti per ottenere i ricavi. Per un’impresa di produzione, sono i costi degli acquisti di materie prime, ridotti dell’incremento delle rimanenze di magazzino (se si è acquistato di più rispetto a ciò che si è consumato) o incrementati del decremento delle rimanenze (in caso di consumi superiori agli acquisti) e delle spese per servizi.

Potremmo dire diversamente che si ottiene sottraendo ai ricavi i soli costi variabili. Con il VA l’impresa deve poter coprire tutti i costi fissi (il costo del personale e gli ammortamenti ed accantonamenti) e gli altri costi come gli oneri finanziari (in caso di imprese indebitate) oltre, naturalmente, alle imposte sul reddito (ed eventuali oneri straordinari). Potremmo anche dire che il VA deve essere in grado di remunerare congruamente i fattori produttivi (capitale proprio e di terzi, costo del lavoro ed Erario).

Il processo produttivo dovrebbe consentire all’impresa di ottenere un elevato VA. Ciò è fondamentale per le imprese che operano in settori ad elevato investimento di capitale (perché hanno ammortamenti elevati) e nelle imprese in cui è elevato il peso del costo del lavoro. Il VA riflette anche le scelte aziendali per quanto riguarda il grado di integrazione verticale, in quanto le imprese che si occupano di tutte le fasi produttive avranno un VA maggiore rispetto a quelle che acquistano semilavorati.

Tale risultato intermedio sarà infatti modesto nei bilanci delle imprese commerciali, che non trasformano il prodotto, così come nelle imprese di produzione che si occupano ad esempio soltanto di una fase del processo produttivo. Non apportando valore aggiunto elevato al prodotto, otterranno margini inferiori.

L’Ebitda nel conto economico

L’EBITDA, Earnings Before Interest, Taxes, Depreciation and Amortization, è in genere considerato il risultato economico intermedio di maggiore rilevanza informativa. In italiano, è il “vecchio” MOL, il margine operativo lordo. è apprezzato perché è una grandezza meno manovrabile dall’amministratore. L’EBITDA è infatti ottenuto sottraendo dal VA il costo del lavoro. Non tiene pertanto conto di ammortamenti e accantonamenti che costituiscono costi la cui quantificazione altamente soggettiva si presta a politiche di bilancio.

Ammortamenti e accantonamenti hanno però anche la peculiarità di essere costi “non monetari”, cioè che non devono essere pagati. Per tale ragione l’EBITDA viene utilizzato spesso più che come indicatore di tipo economico, come indicatore della capacità potenziale dell’impresa di creare cassa. L’EBITDA deve essere elevato in modo particolare nelle imprese “rigide” . Nelle imprese di produzione che necessitano di elevati investimenti in beni strumentali, infatti, l’EBITDA deve essere in grado di coprire l’elevato ammontare degli ammortamenti.

L’Ebit

In un bilancio redatto rispettando pienamente le norme di legge ed i principi contabili, l’EBIT è un risultato intermedio fondamentale perché consente di valutare la redditività del business dell’impresa. In italiano è il risultato operativo, ovvero il margine prodotto dal business prima di considerare oneri finanziari e imposte. Tale risultato non risente infatti della struttura finanziaria dell’impresa (cioè delle modalità di finanziamento del business, in quanto non tiene conto degli oneri finanziari).

Se l’EBIT è troppo basso le possibili letture sono due:

- il settore in cui opera l’impresa non è redditizio

- oppure, se l’EBIT dei competitor è elevato, significa che è l’imprenditore che non è bravo nel fare il proprio mestiere.

L’Ebt

Il risultato ante imposte tiene conto di tutti i costi dell’impresa, con l’eccezione della gestione tributaria. Rispetto all’EBIT, considera anche gli oneri finanziari. Nelle imprese molto indebitate con gli istituti di credito (o obbligazionisti, ecc.), se l’EBIT è buono ma il risultato ante imposte è modesto, significa che l’impresa è troppo indebitata.

Il risultato netto del conto economico

Il risultato netto è l’utile d’esercizio o la perdita d’esercizio. L’analisi dei risultati intermedi può consentire di spiegare le ragioni che hanno portato a tale risultato, sia in positivo, sia in negativo. E, conseguentemente, capire quali decisioni assumere per migliorare in futuro il risultato dell’esercizio. Spesso tra i non addetti ai lavori quando si legge un bilancio viene immediatamente letta questa che è l’ultima riga del CE. Ma senza analizzare i risultati intermedi (e la Nota integrativa) si rischia di giungere a conclusioni sbagliate.

Come migliorare l’Ebitda e gli altri risultati del conto economico?

Quando un’impresa presenta un utile modesto oppure una perdita, è fondamentale capire come intervenire per migliorare il risultato economico della gestione. L’analisi dei risultati intermedi del CE a VA consente di comprendere, dato un determinato prezzo di mercato dei prodotti (ipotizziamo che il prezzo sia “fatto dal mercato”), quali sono i costi responsabili di un risultato d’esercizio non soddisfacente. Per le imprese che hanno un modesto VA, è necessario capire se è possibile comprare meglio, sostituire i fornitori abituali. Se invece è il costo del lavoro a pesare eccessivamente sul risultato, in quanto a fronte di un VA soddisfacente l’EBITDA è invece modesto, è possibile che l’impresa abbia un livello di costo del lavoro eccessivo.

Ci sono cioè troppi lavoratori rispetto ai volumi di ricavi, oppure remunerazioni troppo elevate, come può talvolta accadere in caso di dipendenti che sono famigliari dell’imprenditore. Nel caso, invece, di ammortamenti elevati si deve comprendere se l’impresa sta sfruttando adeguatamente la capacità produttiva (oppure se dispone di investimenti in beni strumentali che non vengono utilizzati a pieno regime). Non si deve però dimenticare che nei bilanci delle imprese italiane molto di frequente gli ammortamenti sono troppo elevati per ragioni di ordine fiscale. In tali casi, per rappresentare un EBIT, EBT e risultato netto corretti, è necessario rideterminarli ed indicare un ammontare che risponda ai criteri civilistici (ovvero l’effettiva vita utile economico-tecnica stimata). Diversamente, l’EBIT e i risultati successivi saranno sottostimati.